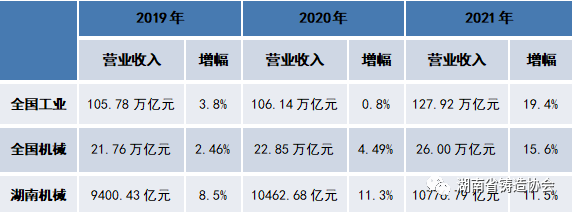

2021年是“十四五”开局之年,我国疫情防控和经济发展全球领先,经济保持稳步恢复,发展质量进一步提高。2021年,全国规模以上工业增加值较上年增长9.6%,其中机械工业累计实现营业收入26万亿元,同比增长15.6%,比2019年增长20.79%。在良好的宏观经济条件下,2021年铸造行业延续2020年下半年以来恢复性增长态势,市场需求持续改善,进出口稳中上涨,铸造行业运行整体保持向好趋势。协会重点联系98家铸造企业统计数据反映,2021年行业整体运行保持稳定增长,运行效益有所提升,全年总体呈现增速前高后低特点。总体来看,各项主要指标保持增长状态。2021年,全省机械行业企业经营状况较好,全省统计口径4295家企业,共实现营业收入10776.79亿元,同比增长11.5%。湖南机械工业正处于快速发展时期,为我省铸造行业铸件配套提供了有利条件,直接影响企业的整体营业收入上涨。

近三年我国工业发展情况对比分析

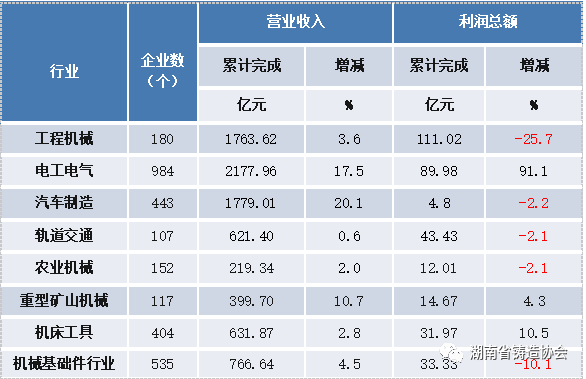

在协会重点联系98家铸造企业统计数据中:2021年1-12月累计完成营业收入同比增长13%。其中:骨干企业队伍营收增长迅猛,全年营业收入过亿的企业有17家,数量比上年度增加21%,其销售总额达34.16亿元,同比增长21%,占98家铸造企业销售收入总额的47%。

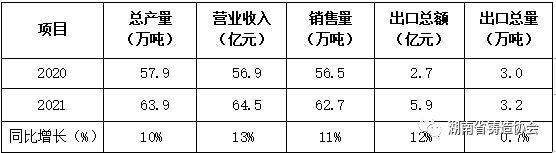

2021年,虽受疫情及原材料上涨等影响,但全国重点铸件需求领域运行稳中上升,铸件需求扩大,省内大部分铸造企业生产任务饱和,订单充足,铸件产量较大,部分企业甚至处于负荷生产状态。协会重点联系98家铸造企业统计数据中:2021年铸件产量较上年增长10%,销量同比增长11%。

2.下游市场需求扩大,铸件产量增速

得益于国内疫情的有效防控和生产秩序的快速恢复,2021年机械工业对外贸易持续高速增长,全年累计实现进出口总额1.04万亿美元。协会重点联系98家铸造企业统计数据中:2021年铸件出口总量平稳上升,同比增长0.7%。《铸铁件单位产品能源消耗限额及计算方法》(标准号:DB43/T1338-2017)规定:铸铁件能耗限定值为400(kgce/t)、准入值为380(kgce/t)、先进值为220(kgce/t)。协会重点联系98家铸造企业统计数据中:2021年达到铸铁件能耗地方标准准入值的企业有56家,占比57.1%;另达到先进值的企业10家,占比10.2%。企业能耗偏高主要是节能技术应用较少,且部分企业仍在使用落后的工艺和设备,管理水平低,导致质量不稳定,废品率居高不下。2021年,湖南金龙智造科技股份有限公司被认定为湖南省专精特新“小巨人”企业,荣获中国机械工业质量管理优秀企业等多项荣誉;湖南紫荆新材料科技有限公司年产2万吨高端装备铸件生产线项目列入了国家﹑省﹑市﹑县重点项目,目前已竣工验收,且今年再添湖南省三高四新项目、湖南省100个重大创新产品项目、湖南省股交所科技创新专版挂牌企业和湖南省500家上市后备企业等多项成果;株洲九方铸造股份有限公司荣获2021年湖南省制造强省重点项目、中央预算内投资计划湖南省污染治理和节能减碳专项资金奖励,且正在搬迁中,年产8000吨高端轨道交通铸件的新厂建设也接近尾声;株洲三龙特种精密铸造有限公司年产6000吨高端精密铸件的湘潭天易园区新厂建设即将完美收工。协会骨干企业都在积极寻求转型升级之路,增加生产线提高产品附加值,积极应对由于疫情与原材料价格疯涨的挑战,形成了产品品牌效应。协会重点联系的98家铸造企业中,其生产规模仅有61家符合《铸造企业规范条件》(T/CFA0310021-2019)规定,近40%的企业不符合规范条件标准。究其原因主要是我省铸造企业的技术水平、生产工艺等相对落后,尤其是在精密铸造技术严重缺失。其中仅有株洲亿达和湖南三龙2家企业生产工艺专注于精密铸造,另株洲九方、嘉禾飞恒合金、湖南诚今电梯3家企业附带有精密铸造工艺。且从铸件种类看,我省无力生产发动机缸体缸盖、变速箱箱体等高端汽车铸件、工程机械液压高端铸件、高端数控机床、风电等铸件;且目前也只有紫荆新材、湘瑞重工等少数几家企业能生产军工、核电、航空航天等高端铸件。

表:企业生产规模 (摘自《铸造企业规范条件》)

2021年机械工业经济运行虽遇疫情散发、芯片短缺、原材料价格高涨、电力供应紧张等多种困难影响,但全行业经济运行总体平稳,产品生产基本稳定。全年经济运行态势“前高后低”,一季度高位运行,二季度逐月下滑,三季度下滑幅度加大,四季度趋向平稳,年底出现翘尾。而湖南机械工业处于快速发展时期,为我省铸造企业本省铸件配套提供了有利条件。

2.原材料采购价格上涨,推升企业成本

2021年钢材、有色金属等大宗商品价格持续大幅上涨。原材料采购成本上升,产量虽有所上升,但盈利能力下滑。国家统计局数据显示,5月-12月工业生产者购进价格指数连续8个月增幅达到两位数,企业原材料采购成本上涨压力持续。2021年机械工业全年营业成本21.89万亿元,同比增长16.48%,高于同期营业收入和利润总额的增速。

3.产业链供应链配套体系十分薄弱

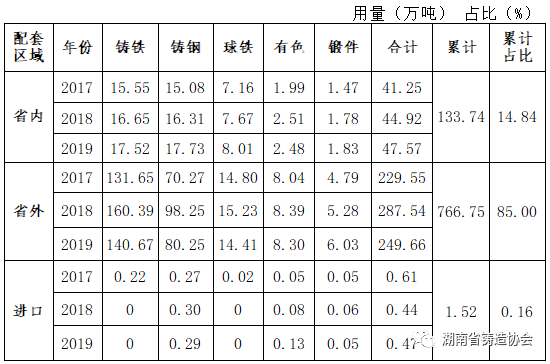

近几年我省整机企业对铸件的配套需求虽然逐年增加。但根据2020年省铸协对全省284家整机企业的铸件配套用量调研数据统计:湖南省内铸件配套率仅占14.84%,而省外铸件配套率高达85.00%,国外铸件配套率为0.16%。近三年湖南省整机企业省内、省外、进口铸件配套用量如下:

我省长期以来“重主机轻配套”的现象一直未得到缓解,铸造行业作为装备制造业的基础,在政策和资金支持一直未受到偏爱,且我省当前龙头产业太过于孤立,与低端技术无法衔接,未形成密切的产业生态关联,协助配套水平低行业整体发展,缺乏合力。

行业内铸造人才尤其是高端领军人才、熟悉新业态的人才明显不足,结构性矛盾十分突出,人才匮乏已然成为制约铸造行业发展的一大瓶颈。再加上我省铸造产业规模较小、大部分企业地域偏僻、“散乱污”现象严重等因素,人才难觅、人才难留,“引不来”和“留不住”成为困扰行业和企业发展的“两难”问题。

2022年铸造行业发展预测与建议2021全年铸造行业运行特点

在全球疫情反复、制造业低迷的情况下,中国似乎成为了世界的工厂,为满足订单供应,国内企业不得不扩大产能,使得大多数企业在2021年基本处于满负荷运转的局面。2022年全国一季度规模以上工业增加值增长6.5%,整体向好,主机行业对铸件的需求也相对平稳,且从本省部分铸造企业了解到的情况来看,第一季度生产情况较为乐观。但由于今年上半年国内疫情反复,主机行业生产受影响,直接影响对铸件的需求,预计铸造行业第二季度整体产值较第一季度略有下降,而且2022年也难以出现去年的“火爆”现象,建议企业切忌盲目扩张,应在提质、降本、增效、创品牌方面多做文章,增强企业的综合实力及市场地位。另国际出口市场对中国铸造发展影响同样举足轻重,当前全球制造业增长疲软,欧美“再工业化”实施吸引中国制造业回流,贸易磨擦带来关税增加,提高了企业出口成本,发展中国家参与全球产业再分工,承接制造产业转移加快,制造成本、贸易政策、环境容量等综合因素正在影响全球制造业产业链布局。2022年,国家工信部将联合中国铸造协会对全国铸造企业实行新一轮的《铸造企业规范条件》检查,淘汰落后产能,加快行业转型升级,这无疑将给企业带来新的压力和挑战,但这也是铸造行业走向健康持续发展道路的新机遇。

信息来源:协会信息统计部

长按扫码关注微信

网站首页

网站首页 协会概况

协会概况 最新资讯

最新资讯 政策专区

政策专区 产业链配套

产业链配套 行业统计

行业统计 技术交流

技术交流 服务专区

服务专区 人力资源

人力资源 会员中心

会员中心 招商

招商 联系我们

联系我们